1.0. Apresentação:

O módulo de integração contábil vêm para realizar a exportação dos dados financeiros para outros sistemas de contabilidade, é realizado uma associação do plano de contas com os cadastros de fornecedores, clientes, contas correntes, embolso, desembolso e etc, então é gerado o movimento contábil, que pode ser do tipo provisão ou baixa. Nesse manual vamos apresentar como gerar o arquivo contábil.

Regras para títulos:

CONTAS A PAGAR.

PROVISÃO

Débitos

Despesas

1. Conta do Item de Desembolso (da apropriação)

2. Conta da relação Item de Desembolso (da apropriação) x Centro de Custo (do título)

Créditos

Fornecedor

1. Conta do Cadastro

2. Conta da relação Cadastro x Centro de Custo (do título)

3. Conta da relação Cadastro x Item de Desembolso (da apropriação)

BAIXA

Débitos

Fornecedor

1. Conta do Cadastro

2. Conta da relação Cadastro x Centro de Custo (do título)

3. Conta da relação Cadastro x Item de Desembolso (da apropriação)

Créditos

Conta Corrente

1. Conta do Banco

Regras para retenção:

Exemplo: Título de R$ 5.000,00 com Retenção de R$ 200,00 (Imposto A de R$ 125,00

e Imposto B de R$ 75,00).

CONTAS A PAGAR.

Título de Origem:

– Provisão

o Débito de R$ 5.000,00 na Conta da Despesa (Item de Desembolso);

o Crédito de R$ 5.000,00 na Conta do Fornecedor;

o Débito de R$ 125,00 na Conta do Fornecedor;

o Crédito de R$ 125,00 na Conta do Imposto A;

o Débito de R$ 75,00 na Conta do Fornecedor;

o Crédito de R$ 75,00 na Conta do Imposto B.

– Baixa

o Débito de R$ 4.800,00 na Conta do Fornecedor;

o Crédito de R$ 4.800,00 na Conta do Banco.

Título de Imposto – Originado de um Título a Pagar:

– Provisão

o Não existe.

– Baixa

o Débito de R$ 125,00 na Conta do Imposto A;

o Crédito de R$ 125,00 na Conta do Banco;

o Débito de R$ 75,00 na Conta do Imposto B;

o Crédito de R$ 75,00 na Conta do Banco.

CONTAS A RECEBER

Título de Origem:

– Provisão

o Crédito de R$ 5.000,00 na Conta da Receita (Item de Embolso);

o Débito de R$ 5.000,00 na Conta do Cliente.

– Baixa

o Crédito de R$ 4.800,00 na Conta do Cliente;

o Débito de R$ 4.800,00 na Conta do Banco.

Título de Imposto (A Pagar) – Originado de um Título a Receber:

– Provisão

o Não existe.

– Baixa

o Crédito de R$ 125,00 na Conta do Cliente do Título de Origem;

o Débito de R$ 125,00 na Conta do Imposto A;

o Crédito de R$ 75,00 na Conta do Cliente do Título de Origem;

o Débito de R$ 75,00 na Conta do Imposto B.

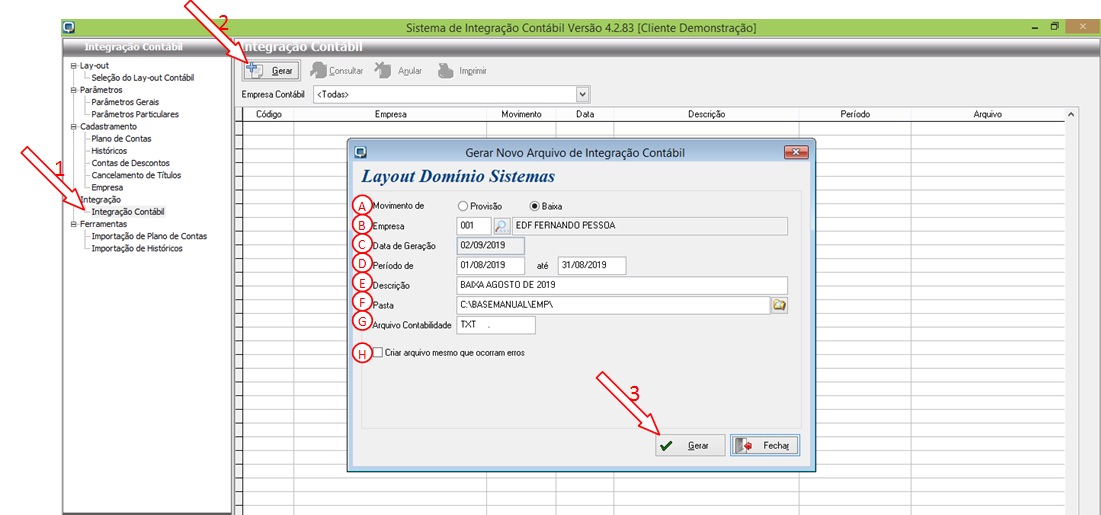

2.0. Geração do arquivo contábil.

Para realizar a geração do arquivo contábil acesse: Integração | Integração Contábil | Gerar:

A-Tipo do movimento:

– Geração do movimento de baixa.

– Geração do movimento de provisão.

B-Seleção da empresa contábil.

C-Data da geração.

D-Período de seleção dos títulos para geração do movimento escolhido.

E-Descrição do arquivo.

F-Pasta que será gravada o arquivo gerado.

G-Nome do arquivo.

H-Gerar arquivo ignorando as criticas (não recomendado)

Indicando os dados acima clique em gerar.