Dimob – Declaração de Informações sobre Atividades Imobiliárias

A Dimob deve ser apresentada pelo estabelecimento matriz, com as informações de todos os estabelecimentos da pessoa jurídica, até o dia 29.02.2020.

- Introdução:

A Dimob deve ser apresentada pelo estabelecimento matriz, em relação a todos os estabelecimentos da pessoa jurídica, basicamente com informações sobre:

– as operações de construção, incorporação, loteamento e intermediação de aquisições/alienações, no ano em que foram contratadas;

– os pagamentos efetuados no ano, discriminados mensalmente, decorrentes de locação, sublocação e intermediação de locação, independentemente do ano em que essa operação foi contratada.

(Instrução Normativa RFB no 1.115/2010, art. 2o) - Obrigatoriedade de apresentação

Devem apresentar a Dimob as pessoas jurídicas e equiparadas que:

– comercializarem imóveis que houverem construído, loteado ou incorporado para esse fim (devem ser apresentadas as informações relativas a todos os imóveis comercializados, ainda que tenha havido a intermediação de terceiros);

– intermediarem aquisição, alienação ou aluguel de imóveis;

– realizarem sublocação de imóveis; ou

– constituídas para a construção, administração, locação ou alienação do patrimônio próprio, de seus condôminos ou sócios.

Notas

(1) As pessoas físicas, ainda que sejam corretoras de imóveis, que estiverem equiparadas a pessoas jurídicas ficam obrigadas à entrega da Dimob.

(2) As pessoas jurídicas e equiparadas referidas na letra ”a” devem apresentar as informações relativas a todos os imóveis comercializados, ainda que tenha havido a intermediação de terceiros.

(3) As pessoas jurídicas de que trata a letra “d” estão obrigadas a apresentar Dimob relativamente às operações ocorridas desde 1o.01.2005, exceto quando se tratar de administração, locação ou alienação do patrimônio próprio, que devem ser informadas a partir de 1o.01.2006.

(4) É obrigatória a assinatura digital efetivada mediante utilização de certificado digital válido, para a apresentação da Dimob referente aos fatos geradores ocorridos desde o ano-calendário de 2010, exceto para as pessoas jurídicas optantes pelo Simples Nacional.

(Instrução Normativa RFB no 1.115/2010, arts. 1o e 3o, § 1o)

2.1 Dispensa da apresentação

As pessoas jurídicas e equiparadas que não tiverem realizado operações imobiliárias no ano-calendário de referência estão desobrigadas da apresentação da Dimob.

(Instrução Normativa RFB no 1.115/2010, art. 1o, § 3o)

Dimob – Declaração de Informações sobre Atividades Imobiliárias - O que deve ser informado:

Devem ser informados, por intermédio da Dimob, as operações de construção, incorporação, loteamento e intermediação de aquisições e alienações, no ano em que foram contratadas, e os pagamentos efetuados no ano, decorrentes de locação, sublocação e intermediação de locação, independentemente do ano em que essa operação

foi contratada.

(Instrução Normativa RFB no 1.115/2010, art. 2o) - Prazo e meio de apresentação:

A Dimob, com as informações relativas ao ano-calendário de 2019, deve ser apresentada pelo estabelecimento matriz, com as informações de todos os estabelecimentos da pessoa jurídica, até o dia 29.02.2020, devendo ser elaborada por meio de aplicativo disponível para download no site da RFB na Internet (www.receita.fazenda.gov.br), observando-se que:

a) a declaração deve ser transmitida pela Internet, por meio do programa Receitanet, também disponível no site da RFB;

b) o recibo de entrega deverá ser gravado no disquete ou no disco rígido, após a transmissão.

(Instrução Normativa RFB no 1.115/2010, art. 3o) - Falta de entrega ou entrega fora do prazo:

A falta de entrega da declaração ou a entrega após o prazo informado no tópico 4 sujeitam a pessoa jurídica à multa de R$ 5.000,00 por mês calendário.

(Instrução Normativa RFB no 1.115/2010, art. 4o)

Para mais informações e dúvidas acessar: http://www.receita.fazenda.gov.br/PessoaJuridica/Dimob/Multa por Atraso na Entrega - A não apresentação da Dimob no prazo estabelecido ou a sua apresentação com incorreções ou omissões acarretará a aplicação das seguintes penalidades, definidas no art. 57 da Medida Provisória nº 2.158-35, de 24 de agosto de 2001.Art. 57 – O sujeito passivo que deixar de cumprir as obrigações acessórias exigidas nos termos do art. 16 da Lei nº 9.779, de 19 de janeiro de 1999, ou que as cumprir com incorreções ou omissões será intimado para cumpri-las ou para prestar esclarecimentos relativos a elas nos prazos estipulados pela Secretaria da Receita Federal do Brasil e sujeitar-se-á às seguintes multas:I – por apresentação extemporânea:a) R$ 500,00 (quinhentos reais) por mês-calendário ou fração, relativamente às pessoas jurídicas que estiverem em início de atividade ou que sejam imunes ou isentas ou que, na última declaração apresentada, tenham apurado lucro presumido ou tenham optado pelo Simples Nacional;b) R$ 1.500,00 (mil e quinhentos reais) por mês-calendário ou fração, relativamente às demais pessoas jurídicas;

c) R$ 100,00 (cem reais) por mês-calendário ou fração, relativamente às pessoas físicas;

II – por não cumprimento à intimação da RFB, para cumprir obrigação acessória ou para prestar esclarecimentos nos prazos estipulados pela autoridade fiscal: R$ 500,00 (quinhentos reais) por mês-calendário;

III – por cumprimento de obrigação acessória com informações inexatas, incompletas ou omitidas:

a) 3% (três por cento), não inferior a R$ 100,00 (cem reais), do valor das transações comerciais ou das operações financeiras, próprias da pessoa jurídica ou de terceiros em relação aos quais seja responsável tributário;

b) 1,5% (um inteiro e cinco décimos por cento), não inferior a R$ 50,00 (cinquenta reais), do valor das transações comerciais ou das operações financeiras, próprias da pessoa física ou de terceiros em relação aos quais seja responsável tributário.

§ 1º Na hipótese de pessoa jurídica optante pelo Simples Nacional, os valores e o percentual referidos nos itens II e III serão reduzidos em 70% (setenta por cento).

§ 2º Para fins do disposto no item I, acima, em relação às pessoas jurídicas que, na última declaração, tenham utilizado mais de uma forma de apuração do lucro, ou tenham realizado algum evento de reorganização societária, deverá ser aplicada a multa de que trata a letra b do inciso I do caput.

§ 3º A multa prevista no inciso I do caput será reduzida à metade, quando a obrigação acessória for cumprida antes de qualquer procedimento de ofício.

§ 4º Na hipótese de pessoa jurídica de direito público, serão aplicadas as multas previstas na alínea a do inciso I, no inciso II e na alínea b do inciso III.

- O que é necessário para exportar as atividades imobiliárias do sistema Qualit para o DIMOB:A empresa deve Ter os módulos de Vendas de imóveis e Gestão Financeira Construtor e Incorporador integrados, com todos com todos os contratos de venda de Imóveis lançados pelo módulo de Vendas e Imóveis.

Os principiais dados são:

- Informações das unidades no contrato de venda.

- Dada de venda/Assinatura do contrato no ano de 2019.

- O Empreendimento/Unidade deve está com o cadastro da empresa vinculada.

- O Empreendimento não pode ter o indicador de {Controlar prestação de serviços} marcado.

7. Como se dá a exportação das atividades imobiliárias do sistema QUALI para o DIMOB:

É gerado um arquivo com todos os lançamentos das receitas do ano-calendário de referência de todos os contratos imobiliários da empresa.

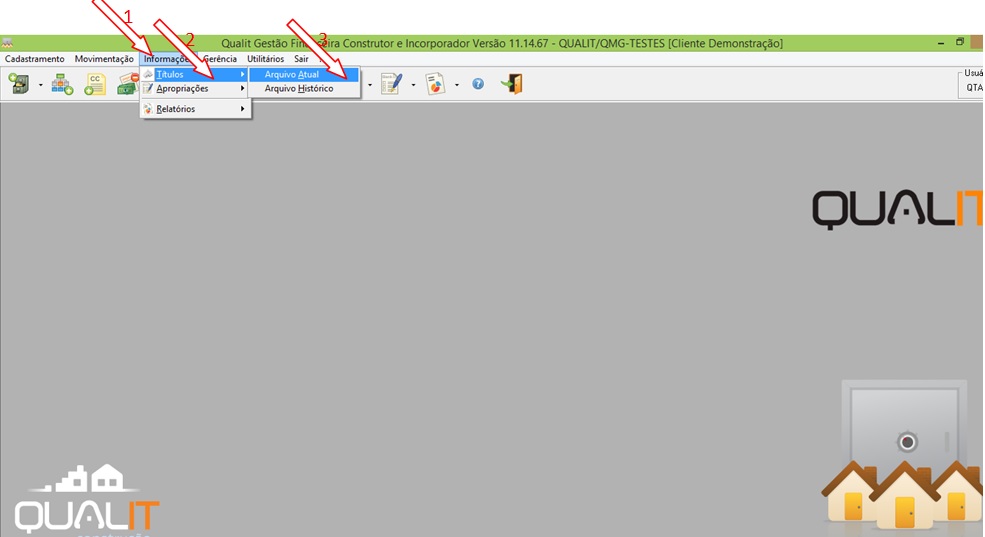

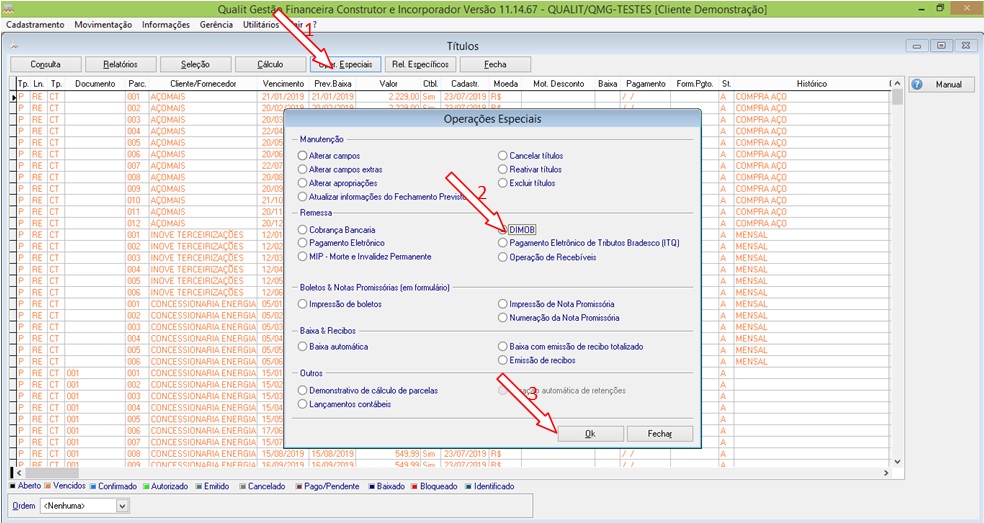

Caminho: Informações | Títulos | Arquivo Atual | Operações especiais -> DIMOB .

Em Seguida:

Em Seguida:

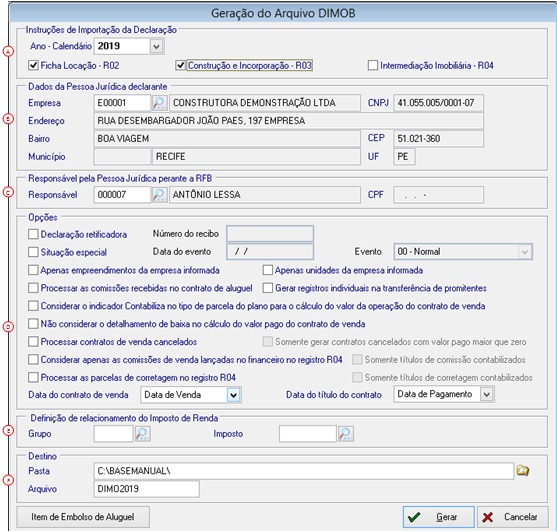

Em seguida a tela de do DIMOB era apresentada:

Vamos abordar cada bloco de parâmetros:

Parâmetros do bloco A:

Ano de referência da declaração.

Ficha de Locação – R02: Neste bloco da declaração serão apresentadas as informações dos pagamentos relativos às operações de locação e intermediação de locação realizados no ano de referência da declaração, vamos detalhar por mês o rendimentos com o valor bruto, valor da comissão e imposto retido na fonte, quando houver.

Construção e Incorporação – R03: Neste bloco da declaração são exibidas as informações das operações de construção, incorporação e loteamento contratadas no ano de referência da declaração. Os dados são relativos aos imóveis comercializados por pessoas jurídicas e equiparadas que construírem, incorporarem e lotearem.

Intermediação de Venda – R04: Neste registro são apresentas as informações das operações de intermediação de vendas contratadas no ano de referência.

Marque as opções acima que sua empresa se enquadra.

Parâmetros do Bloco B:

Empresa onde os Empreendimentos/Unidades estão vinculadas ao contrato de venda, nesse quadro serão exibidas o endereço e código da Empresa.

Parâmetros do Bloco C:

Dados do responsável pela Pessoa Jurídica perante a Receita Federal, nesse quadro são exibida o código, descrição e CPF do responsável.

Parâmetros do Bloco D:

- Declaração Retificadora: Marque caso você esteja realizando uma correção do calendário de referência.

- Situação Especial: Marque esse parâmetro caso sua declaração se encaixe em algumas dessas situações: 00 – Normal, 01 – Extinção, 02- Fusão, 03 – Incorporação/Incorporada, 04 – Cisão Total.

- Apenas Empreendimentos da Empresa Informada: Caso esse parâmetro seja marcada, o sistema vai filtrar os contratos e títulos da empesa que está marcada no bloco B, independente da seleção realizada.

- Apenas Empreendimentos da Empresa Informada: Caso esse parâmetro seja marcada, o sistema vai filtrar os contratos e títulos das unidades que estão com a empresa que está marcada no bloco B, independente da seleção realizada.

- Processar as comissões recebidas no contrato de aluguel.

- Gerar registros individuais na transferência dos promitentes: Marcando essa caixa, o sistema vai gerar registros em separados caso exista transferência de contrato entre os promitentes.

- Considerar o indicador “Contabiliza” no tipo de parcela do plano para o calculo do valor da operação do contrato de venda: Caso essa opção for marcada o sistema vai processar apenas os títulos de contas a receber com o indicador “Contabiliza” marcado, para computar o valor da operação.

- Não considerar o detalhamento de baixa no cálculo do valor pago do contrato de venda: Quando esse parâmetro é marcado o sistema considera como valor pago o somatório da tela de detalhamento de baixa.

- Processar contratos de vendas cancelados: Caso essa opção for marcada o sistema vai processar todos os contratos cancelados no ano de referência.

- Somente gerar contratos cancelados com valor pago maior que zero, caso o parâmetro de cima estiver marcado o sistema vai habilitar esse parâmetro, ao qual ele vai avaliar se o contrato cancelado teve valores pagos acima de 0, caso sim, ele vai gerar apenas esses tipos de contrato.

- Considerar apenas as comissões de venda lançadas no financeiro no registro R04.

- Somente títulos de comissão contabilizados: Caso o parâmetro acima for marcado, o sistema deixa escolher a geração das comissões para o dimob apenas se o título estiver com a marcação “Contabiliza”.

- Data do contrato de venda: Essa data é a data de filtro que o sistema vai buscar no contrato de vendas de imóveis, podendo ser: 1º Data da venda, 2º Data da Assinatura, 3º Data de Referência.

- Data do título do contrato: Essa data é a data de filtro que o sistema vai buscar dos títulos no financeiro, podendo ser Data do Pagamento e Data Contábil.

Parâmetros do Bloco E:

Esse bloco de parâmetros você tem que indicar o tipo de imposto vinculado ao imposto de renda.

Parâmetros do Bloco F:

Pasta de destino do arquivo do DIMOB

E nomenclatura do arquivo.

Informando os parâmetros acima o arquivo é gerado com sucesso, e você pode importar no programa da receita.

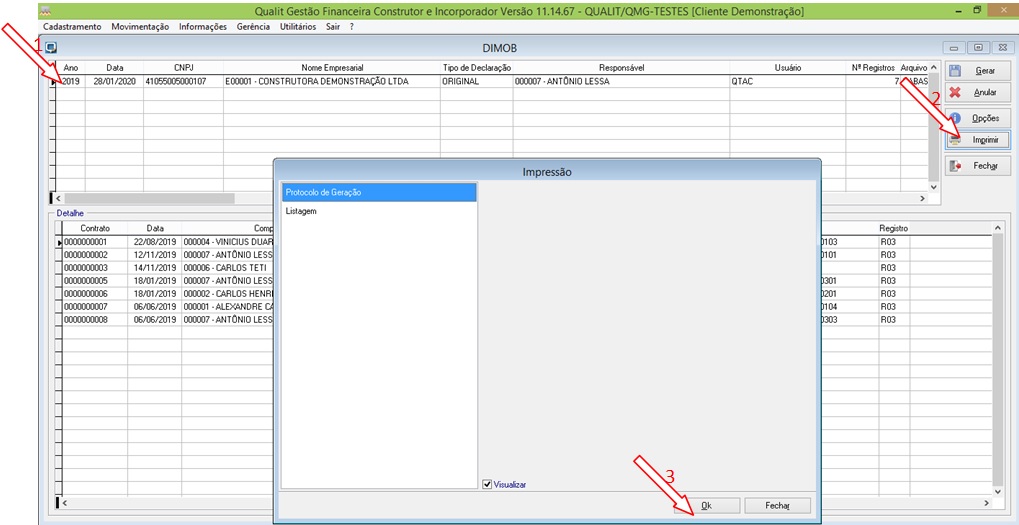

2.0. Imprimindo Protocolo:

Para imprimir o protocolo de geração no Qualit acesse: Informações | Títulos | Arquivo Atual | Operações Especiais | Dimob | Imprimir | Protocolo de Geração.

Em seguida:

Depois:

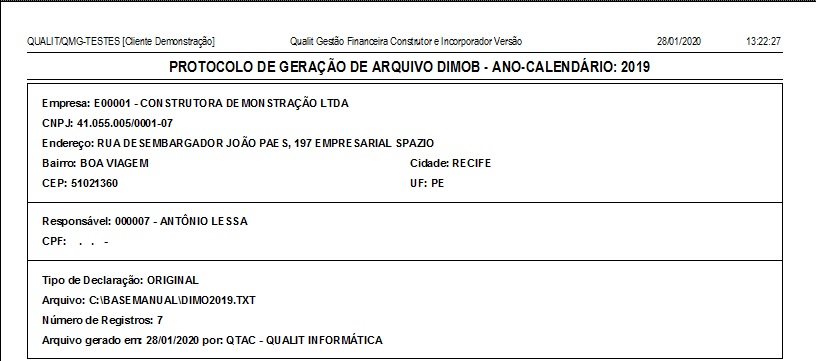

Em seguida o protocolo é apresentado:

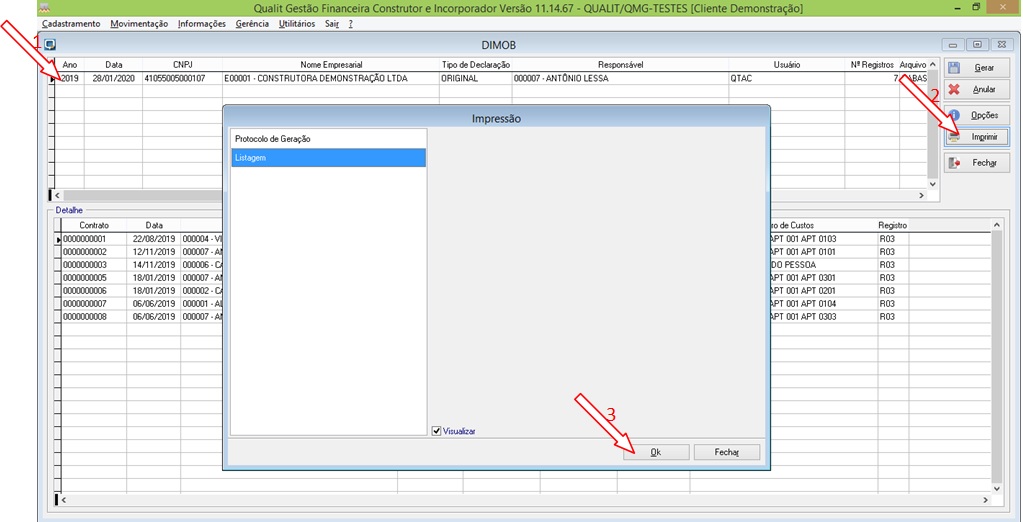

2.1. Impressão do relatório:

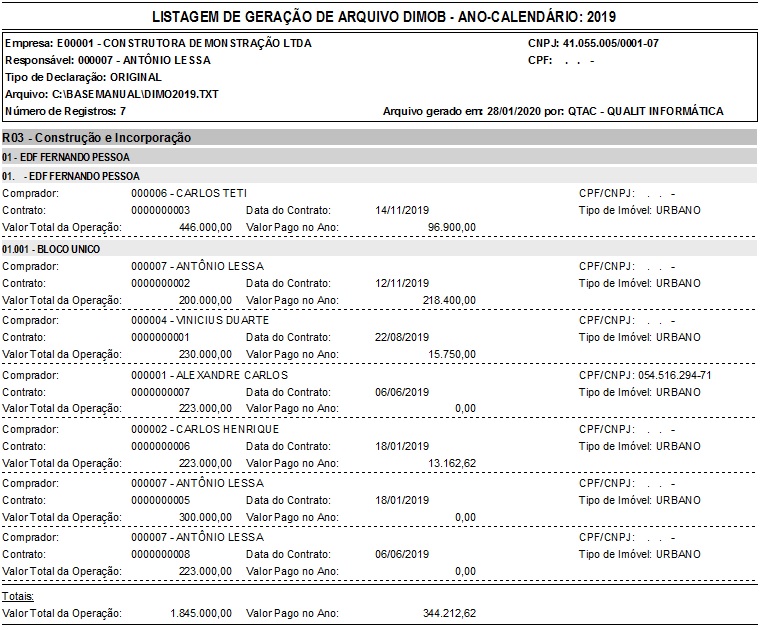

Para imprimir a listagem do DIMOB acesse: Informações | Títulos | Arquivo Atual | Operações Especiais | Dimob | Imprimir | Protocolo de Geração.

Em seguida:

Depois:

Em seguida a listagem é apresentada: